住宅ローンを考え始めるとまず悩むのが「どう組むか」です。

特に共働きや二世帯住宅の場合、選択肢が増える分より複雑になります。

この記事では住宅ローンの主な組み方4つを分かりやすく解説します。

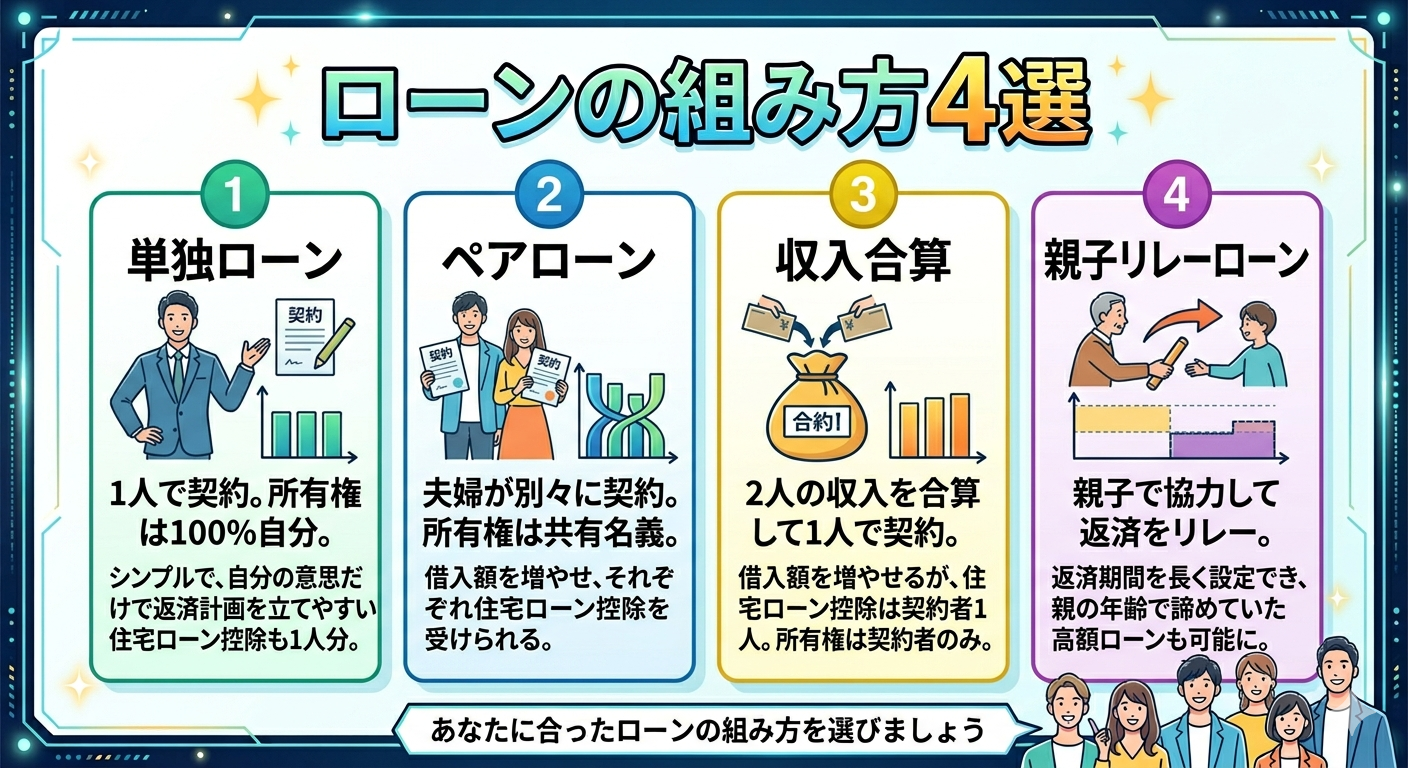

①単独ローン

1人で住宅ローンを組む方法です。

メリット

- 手続きがシンプル

- 収入や返済の管理が分かりやすい

デメリット

- 借入額が1人の収入に依存する

- もう1人の収入を活かせない

②ペアローン

夫婦それぞれが住宅ローンを組む方法です。

メリット

- 借入額を増やしやすい

- それぞれ住宅ローン控除が受けられる

デメリット

- 手続きが2本分必要

- どちらかに負担が偏るリスク

③収入合算

1人が主契約者となり、もう1人の収入を合算して借入する方法です。

メリット

- 借入額を増やしやすい

- 手続きは1本で済む

デメリット

- 控除は主契約者のみ

- 合算者に責任が発生する場合もある

④親子リレーローン

親と子でローンを引き継ぐ形で組む方法です。

メリット

- 借入期間を長くできる

- 借入額を増やしやすい

デメリット

- 親の年齢や収入に左右される

- 既存のローンがあると難しい場合も

二世帯住宅の場合はどれがいい?

二世帯住宅では、家族の関係性やお金の分担によって最適な形が変わります。

たとえば

- 完全分離型 → それぞれ負担を分けるケースも

- 一部共有型 → 夫婦中心で組むケースも

我が家の場合は

親にすでに住宅ローンが残っているため

親子リレーローンは現実的ではなさそうです。

そのため

ペアローンか収入合算で検討しています。

まとめ

住宅ローンの組み方に正解はありません。

- 単独ローン

- ペアローン

- 収入合算

- 親子リレーローン

それぞれにメリット・デメリットがあるため、

自分たちの状況に合った選択が大切です。

我が家もまだまだ悩み中ですが、

後悔しないようにしっかり考えていきたいと思います。